L’assurance Dommages-Ouvrage

La « Loi SPINETTA » 78.12 du 4 janvier 1978 oblige le maître d’ouvrage, celui qui fait construire, ou celui qui fait exécuter des travaux sur un bâtiment existant, à souscrire une assurance Dommages-ouvrage.

Cette assurance couvre le financement des travaux de réparation couverts par la garantie décennale obligatoire. Elle octroie un pré financement et procure au maître de l’ouvrage et aux propriétaires successifs une indemnité qui couvre le montant des réparations.

Le maître de l’ouvrage et les propriétaires successifs sont ainsi couverts pour une période de dix ans après la réception de l’ouvrage.

Quand souscrire son contrat ?

L’assurance Dommages-ouvrage doit être souscrite avant la Déclaration d’Ouverture de Chantier (DOC), mais peut toutefois être souscrite pour la période restant à courir.

Démarches

Plus de perte de temps dans la recherche de responsabilité, votre assureur règle le montant des travaux à effectuer. Votre assureur dommages-ouvrage se retourne alors contre les assureurs en Responsabilité Civile Décennale des constructeurs.

Garanties et Dommages

Cela concerne les dommages qui compromettent la solidité de l’ouvrage / l’impropriété à destination / l’effondrement résultant d’un vice de construction. Cependant, votre contrat ne vous couvre pas pour l’abandon de chantier, le non achèvement de chantier et l’incendie ou les dommages en cours de chantier. Des solutions vous seront donc proposées par notre cabinet afin de pérenniser votre projet si vous le souhaitez.

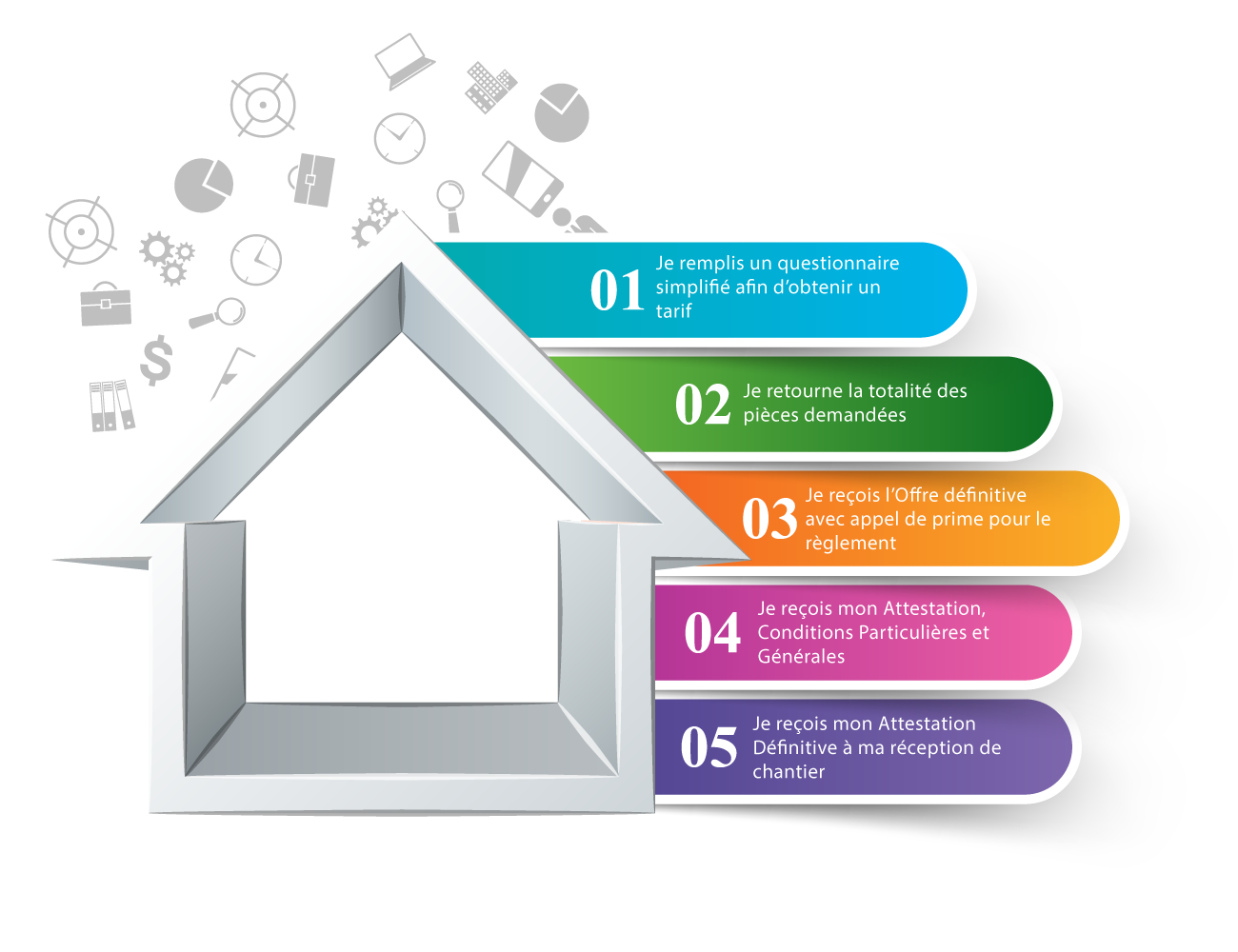

Les 5 étapes de mon contrat Dommages-ouvrage

Décennale Constructeur Non Réalisateur (CNR).

L’Assurance Décennale Constructeur Non Réalisateur (CNR) est annexe à votre contrat Dommages-ouvrage.

Elle a pour but de garantir l’obligation d’assurance décennale conformément à la loi Spinetta (loi n°78.12 du 04 Janvier 1978).

Quand souscrire son contrat CNR ?

Il doit être souscrit à l’ouverture de chantier en même temps que le contrat Dommages-ouvrage

Pour qui ?

Cette garantie annexe doit être souscrite par tout maître d’ouvrage, particulier ou professionnel, dans le cadre d’une vente en VEFA (vente en Etat Futur d’Achèvement) ou pour une vente après livraison. Attention, un particulier faisant construire pour y faire sa résidence principale ou secondaire n’est pas concerné même si celui-ci pense la revendre avant les 10 ans. Le but doit expressément être une vente après la réception. Les souscripteurs peuvent également être des promoteurs vendeurs / titulaires d’un contrat de maîtrise d’ouvrage délégué / Promotion Immobilière / SCI.

Garanties et Dommages

La CNR intervient comme un intervenant lambda de l’acte à construire, elle dispose donc d’un recours contre les constructeurs réalisateurs en cas de sinistre. Elle assure au final leur garantie responsabilité civile décennale.

Responsabilité Civile du Maître d’Ouvrage (RCMO)

La Responsabilité civile du maître d’ouvrage (RCMO)

Quand souscrire son contrat RCMO ?

Pour qui ?

L’assurance responsabilité civile du maître d’ouvrage (RCMO) doit être souscrite par le maître d’ouvrage. Le maître d’ouvrage est la personne physique ou morale qui réalise une opération de construction destinée à rester sa propriété après achèvement, ou à être vendue.

Sa responsabilité peut être mise en cause pour des dommages atteignant des tiers du fait des travaux.

Garanties et Dommages

Ce contrat garantit le maître de l’ouvrage contre les conséquences pécuniaires des responsabilités, qu’il est susceptible d’encourir du fait des dommages corporels, matériels et immatériels consécutifs, occasionnés aux tiers à la suite de travaux commandés par celui-ci.

Les garanties couvrent le maître de l’ouvrage de la souscription du contrat, jusqu’à la date de livraison ou de réception prévisionnelle du chantier.

Cette assurance est recommandée pour les maîtres d’ouvrage qui ne sont pas assurés en responsabilité civile professionnelle type promoteurs, marchands de biens … et que la typologie de la construction nécessite cette couverture d’assurance (avoisinants proches, terrain atypique …).

Assurance Tous Risques Chantier (TRC)

L’assurance Tous Risques Chantier (TRC) est une garantie facultative est destinée à garantir les dommages matériels de toute nature pouvant survenir en cours de travaux sans recherche de responsabilité envers les intervenants à l’acte de construire.

Quand souscrire son contrat TRC ?

Pour qui ?

Selon votre choix, les garanties bénéficient tant au maître d’ouvrage qu’à chacun des intervenants sur le chantier. La police TRC peut inclure une garantie aux existants dont vous définirez avec le professionnel de votre choix la valeur à assurer. Cependant, concernant les dommages aux existants dus à l’incendie, à la foudre ou l’explosion, déjà couverts par une police multirisque d’exploitation. Attention, une franchise contractuelle est opposable au responsable.

Garanties et Dommages

La TRC limite ainsi tous les retards qui peuvent survenir dans la recherche de responsabilité et le traitement des expertises. Les travaux peuvent donc reprendre rapidement afin de livrer le chantier dans les meilleurs délais. Sont aussi concernés, les biens et matériaux destinés à être incorporés dans l’ouvrage, et donc déchargés sur le chantier.

Tarifs

Les tarifs

Comment expliquer ces écarts de tarifs ?

Quel est le rôle d’AFCG ?

Par exemple, notre équipe vérifie le devis de votre maçon ainsi que la couverture (conforme à votre rapport d’étude de sol) et que chaque prestation effectuée est bien couverte par son assurance Responsabilité Civile Professionnelle et Décennale. Aussi, nous vérifions que la date d’ouverture de chantier est couverte par l’attestation d’assurance fournie.

Nous nous assurons également que tous les intervenants obligatoires de l’acte à construire sont missionnés afin de vous éviter un surcoût après acceptation du prêt par votre banque (étude de sol, contrôle de solidité L, contrôle de solidité LE en cas d’intervention sur les existants, constat d’huissier, …).

Nous vous conseillons sur les bonnes pratiques et démarches à suivre tout au long de votre chantier. Enfin, la brochure « Comment bien utiliser sa dommages-ouvrage » vous est fournie à chaque contrat.

Votre projet de construction est unique et chaque chantier a ses propres contraintes et particularités. Par exemple, votre terrain est en pente ou vous signez un contrat avec un CMI (Constructeur de Maisons Individuelles) ou vous construisez à moins de 10 m d’avoisinants ou votre extension est supérieure à la surface de l’habitation actuelle, …

Puisque chaque projet est unique, nous vous apportons une solution et des conseils précis à VOTRE PROJET DE CONSTRUCTION.

Conseils

La Maîtrise d’Oeuvre par un Maître d’Oeuvre ou un Architecte

Une études de sol

Le contrôle de solidité L ou LE (existants)

Parce que votre construction est un investissement important, le moindre défaut de conception ou d’exécution peut avoir des conséquences graves sur la solidité d’un ouvrage. Le rapport de contrôle permet de prévenir les aléas techniques susceptibles de se produire.

Le contrôle L est systématiquement demandé dès lors que les travaux sont supérieurs à 300 000 €, ou alors que le bâtiment n’est pas construit sur des systèmes constructifs classiques (technique non courante).

Le contrôle LE, quant à lui, est à effectuer dès lors que des travaux impactent la structure porteuse du bâtiment. En effet, les travaux ne doivent en rien endommager la structure du bâtiment existant. Des préconisations seront donc émises sur les systèmes constructifs, concernant la sécurité mise en place.

Un constat d’Huissier avant travaux

Lorsque vos travaux sont à proximité d’une propriété appartenant à une tierce personne, il est fortement conseillé de faire réaliser par un huissier un constat de l’état des avoisinants.

Sa mission sera de détecter et d’identifier dans les moindres détails, des constructions avoisinantes afin d’avoir les preuves nécessaires de l’état de ceux-ci avant les travaux, afin de dégager toute responsabilité en cas de dommages éventuels liés aux nouveaux travaux.

En effet, l’ordonnance du 2 novembre 1945, précise que les constats établis par un huissier de Justice font foi jusqu’à preuve du contraire. Un procès-verbal est donc établi relatant les constatations avec photos à l’appui.

Le but est de vous dégager de toute responsabilité ou discussion sur l’état initial des ouvrages.

Video

Étude personnalisée Dommages-Ouvrage

Puisque chaque projet est unique, nous apportons une solution et des conseils précis à VOTRE PROJET DE CONSTRUCTION :

Contactez-nous

Formulaire de contact

Coordonnées

17 Rue du Moulin Potel

27400 Acquigny

Tél: 02.35.77.18.90

Email: contact@afcg-courtage.com

Suivez-nous

mentions légales – © afcg-courtage 2020